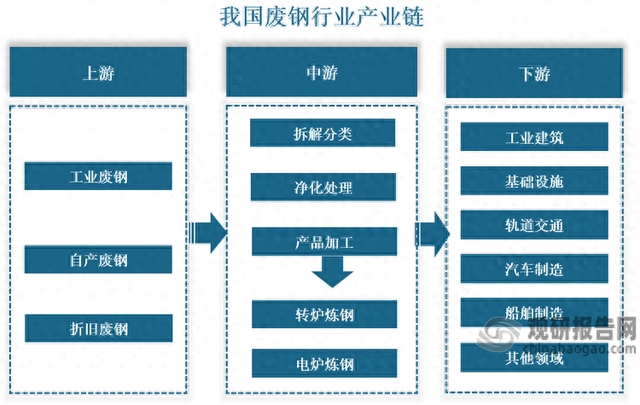

1、中国废钢行业产业链

我国废钢行业产业链上游主要是炼钢过程中产生的废钢以及现存的钢铁折旧等产生的废钢;中游为处理过程主要起到拆解分类、去除杂质、品质分选、控制体积、控制密度等作用,而处理过程中所用到的设备统称废钢处理设备;下游废钢加工过后的应用市场,比如工业建筑、基础设施、轨道交通等领域。

2、中国废钢行业市场集中度

集中度来看,我国废钢行业市场CR3集中度仅8.75%,CR5为11.08%,CR10不足15%,我国废钢行业市场集中度较低。

3、中国废钢行业上市企业基本信息对比

上市企业信息来看,注册资本最多的是宝钢股份,马钢股份招投标信息与资质数量最多,同时成立时间最早。

4、中国废钢行业上市企业相关业务布局对比

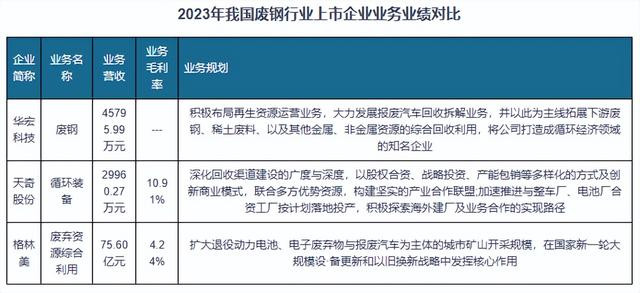

业务布局来看,华宏科技与格林美主要废钢业务涉及废钢资源综合利用,而天奇股份则集中于废钢加工装备;宝钢股份、马钢股份等冶炼企业主要以废钢自供或采购为主。

5、中国废钢行业上市企业业务业绩对比

从各废钢冶炼企业废钢消耗量来看,2023年宝钢股份废钢冶炼量达1117.1万吨,其次为马钢股份,为384.4万吨。废钢来源来看,各企业废钢主要来自国内采购。

观研天下®专注行业分析十三年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国废钢行业发展现状分析与投资前景研究报告(2025-2032年)》。

十倍杠杆股票,配资专业在线配资炒股,快牛策略提示:文章来自网络,不代表本站观点。